近日,上海東海大橋自動駕駛測試專用道管理措施正式開始實施。此前,浙江、深圳、廣州等多地已開始嘗試開放路測,尤其是深圳率先在法律法規上推動L3級自動駕駛落地。

汽車行業電動化、智能化、網聯化是大勢所趨,產業鏈順序上,電動化已在加速,智能化即將到來,網聯化緊隨之后。在業內人士看來,開放路測將進一助推汽車的智能化進程。

汽車“三化”前景好

近期,各地在智能網聯汽車領域動作頻頻。比如,6月27日,廣州印發《廣州市智能網聯與新能源汽車產業鏈高質量發展三年行動計劃(2022-2024年)》。6月30日,全國首個智能網聯汽車自動駕駛混行試點首發活動在廣州南沙區舉行。7月5日,深圳市發布《深圳經濟特區智能網聯汽車管理條例》。7月10日,沈陽市宣布發出首張自動駕駛測試牌照“遼A0001試”。

對于各地在智能網聯汽車領域的動作頻頻,高新興高級副總裁吳冬升在接受上證報采訪時表示,這顯示各地對智能網聯汽車發展的重視,相關政策為智能網聯汽車和自動駕駛發展奠定了基礎,為智能網聯汽車上路運營、商業化打開空間。

吳冬升認為,繼電動化后,智能化成為汽車發展新主線。

對于汽車“三化”趨勢,相關人士表示,產業鏈順序上,汽車電動化已在加速,汽車智能化即將到來,汽車網聯化緊隨之后。

汽車電動化已隨新能源汽車而爆發,車規級MCU需求大增,車規級IGBT、MOSFET等行情緊俏,碳化硅功率器件成為資本布局的新熱點。

投資銀行瑞銀集團(UBS) 預測,到2025年電動汽車將會占據全球新車銷量的20%,到2030年預計市場份額有望達到50%。汽車電動化份額提升,將為車規級IGBT、MOSFET、碳化硅器件帶來持續增長的市場。

汽車智能化方興未艾,AI芯片、激光雷達、自動駕駛(比如ADAS,高級駕駛輔助系統)、大算力SoC(系統級芯片)等市場正在快速增長中。

業內普遍認為,2022年將是車載激光雷達產業化落地的元年。法國研究機構Yole預測,到2026年,激光雷達整體市場規模有望達到57億美元,2021年至2026年行業CAGR(年復合增長率)為23%。其中,用于ADAS領域的激光雷達市場空間到2026年有望達到23億美元,5年CAGR高達94%。

智能網聯下,智能座艙、V2X(即車對外界的信息交換)、智能傳感器等廣被看好。IHS預測, 到2030年,全球汽車智能座艙的市場規模將達到681億美元, 其中,中國智能座艙市場份額將提升至37%,規模將超過1600億元, 成為全球主要市場。

上市公司布局風口

在汽車“三化”領域,A股已有一批上市公司積極布局,部分公司還在近期發布了最新的進展。

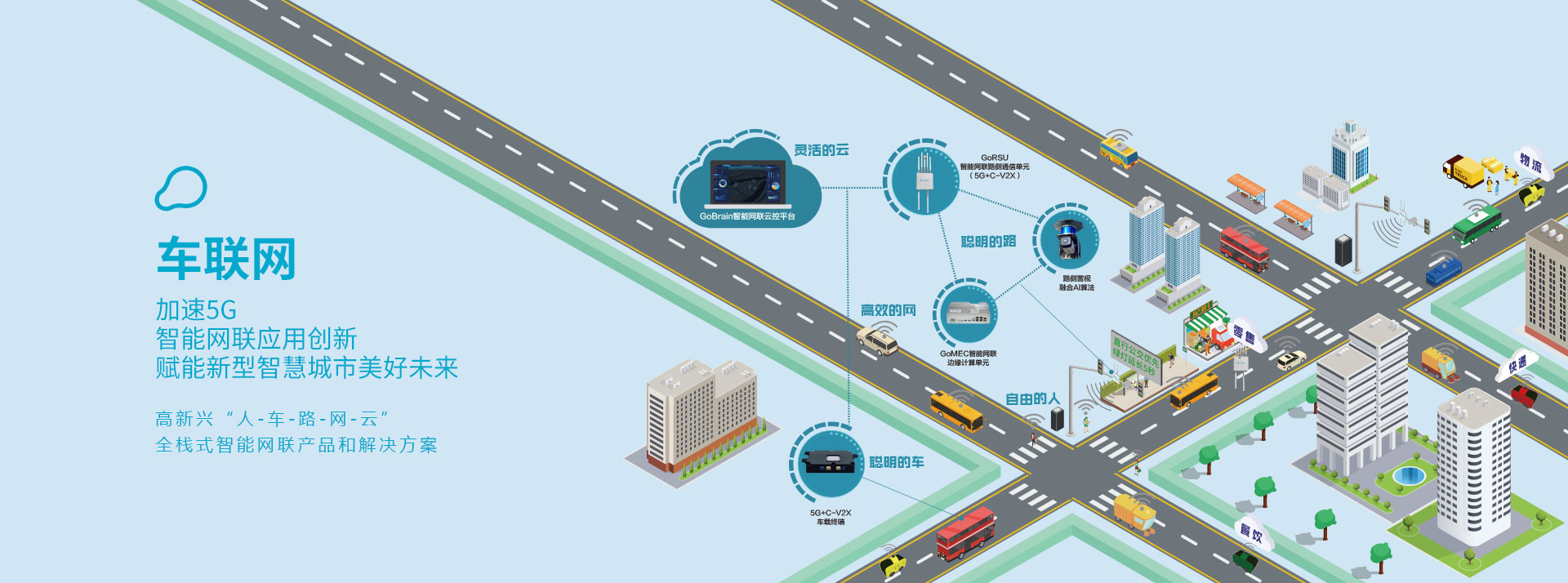

在智能網聯領域,高新興打造了包括5G通信模組、V2X(即車對外界的信息交換)平臺、車載終端、路側設備在內的全棧式車聯網產品與解決方案,如OBU(車載單元)、RSU(路側單元)、路側MEC(多接入邊緣計算)/區間MEC、V2X平臺等。客戶有國內的一線整車廠商和Tier 1供應商如吉利、長安汽車、比亞迪、廣汽、德國大陸、Mobis、先鋒等。

圖:高新興全棧式智能網聯產品和解決方案(非上海證券報原圖)

來源:《上海證券報》